Если банк подал в суд за неуплату кредита, это ещё не повод паниковать. Суд — скорее формализация долга: там фиксируют сумму, сроки, порядок взыскания. Самое важное в первые дни — быстро проверить, что дело реально существует, понять, в какой форме идёт процесс (приказ или иск), и подготовить позицию, пока сроки не сжались в одну нервную неделю.

Дальше всё упирается в три вещи: точные документы, холодный расчёт, выбор стратегии — договориться до заседания, спорить или подавать на банкротство. Эта статья разложит по шагам, что делать, куда смотреть, какие заявления подавать и какие последствия ждут после решения суда.

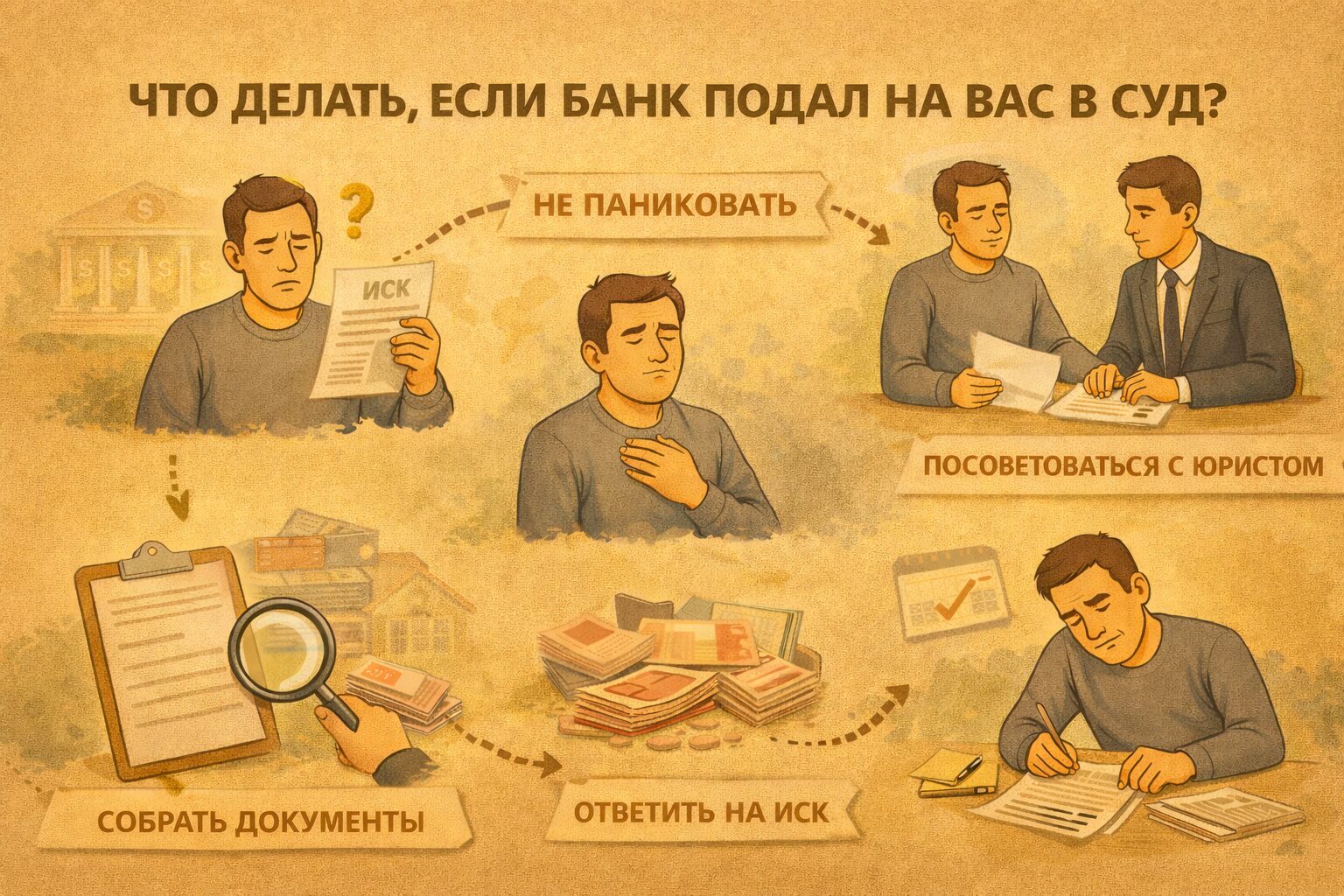

Срочные действия после уведомления о суде

Новость о том, что банк подал в суд, почти всегда приходит внезапно. Письмо, уведомление в приложении, повестка — всё это звучит тревожно, но первый шаг здесь максимально приземлённый: нужно точно узнать, существует ли иск на самом деле. Проверка делается через официальные сайты судов — по фамилии и региону. Если дело заведено, в карточке будут указаны номер, дата регистрации, стороны, сумма требований.

После подтверждения факта подачи иска начинается самая важная часть — разбор документов. В первую очередь смотрят, кто именно подал иск: сам банк или уже другое лицо, получившее право требования. Далее — за что именно взыскивают: основной кредит, проценты, штрафы за невыплату, дополнительные начисления.

Часто в одном иске смешаны разные требования. Именно здесь появляются ошибки по задолженности, особенно по процентам и неустойке. Отдельного внимания заслуживает расчёт долга: периоды, даты, логика начислений. Если цифры не сходятся или выглядят странно, это уже повод для возражений.

Проверяйте и формальную сторону. В какой суд подают — мировой или районный — зависит от суммы иска. Это напрямую влияет на порядок рассмотрения дела, сроки. Также имеет значение, приложены ли к заявлению копии договора, график платежей, расчёты.

Отдельный вопрос — оценка сроков. Банки редко подают в суд сразу после первой просрочки. Обычно иск появляется через несколько месяцев устойчивой неоплаты, когда становится ясно, что договорённости не работают. Но куда важнее другой вопрос — срок исковой давности. Если с момента последнего платежа прошло больше трёх лет, у должника появляется реальный аргумент. Правда, суд сам его не применяет: об этом нужно заявлять отдельно и вовремя.

Чем раньше человек понимает, что именно происходит, какие суммы заявлены и на каких основаниях, тем больше у него пространства для манёвра.

Варианты действий до первого заседания

В это время ещё можно влиять на ход событий. Логика простая: либо попытаться закрыть конфликт без суда, либо подготовиться так, чтобы процесс не превратился в автоматическое взыскание. Игнорировать этот этап — значит добровольно отдать инициативу банку.

Альтернативы суду: реструктуризация, кредитные каникулы, мировое соглашение с банком

Если финансовая яма временная, то есть вы понимаете, что сможете платить, имеет смысл снова выходить на контакт с банком. Даже после подачи иска кредиторы нередко идут на реструктуризацию или мировое соглашение. Суду это тоже удобно: меньше дел, меньше возни. В таких переговорах показывайте реальный доход, предлагайте график, сразу обозначайте пределы.

Ещё один вариант — кредитные каникулы. Их дают не автоматически и не всем, но при резком падении дохода шанс есть. Это не отменяет долг, зато даёт передышку, снижает давление процентов за период. Мировое соглашение можно утвердить прямо в суде, зафиксировав новые условия и остановив дальнейший рост требований. Для многих должников это самый безболезненный вариант.

Банкротство физлица как способ остановить все суды

Когда долгов несколько, платить нечем и перспектив улучшения нет, встаёт вопрос о банкротстве. Это легальный способ собрать все иски в одну процедуру и остановить новые. После подачи заявления суды по отдельным долгам, как правило, прекращаются, а требования заявляются в рамках одного дела.

Здесь трезво оценивайте последствия: ограничения, проверка сделок, возможная реализация имущества. Банкротство не подходит тем, у кого есть стабильный доход и небольшой долг, зато может спасти в ситуации, когда иски подаются повторно, а давление только нарастает.

Что делать, если долг уже у коллекторов

Если иск подаёт не банк, а коллекторская компания, это не делает ситуацию хуже автоматически. Нужно проверить основание передачи долга: договор цессии, уведомление, объём требований. Коллекторы часто пытаются взыскать максимум, включая спорные суммы. Смотрите конкретно на расчёты и сроки.

Выбор стратегии до первого заседания определяет весь дальнейший сценарий. Иногда выгоднее договориться, иногда — идти в процесс, резать сумму. Главное — не быть пассивным.

Процессуальные основы: куда, за что и как

Когда эмоции немного улеглись, полезно разобраться в процессуальной части. Понимание того, куда, за что и как подают иск, часто даёт больше, чем любые уговоры.

В какой суд подают (мировой, районный) и почему это важно

Подсудность определяется суммой требований. Если банк заявляет о взыскании до 100 тысяч рублей, дело почти всегда уходит в мировой суд. Всё, что выше, рассматривается районным.

В мировом суде дела идут быстрее, заседаний меньше, а решения часто выносятся формально, если ответчик пассивен. В районном процессе больше этапов, выше требования к доказательствам, больше пространства для защиты.

Основания для иска: неуплата, просрочка, взыскание с поручителей

Банки подают иск по конкретным основаниям. Чаще всего это неуплата ежемесячных платежей или длительная просрочка. В заявлении указывают, какие обязательства нарушены и с какого момента. Отдельная история — требования на поручителей. Если по договору есть поручительство, банк вправе требовать долг сразу с нескольких лиц, но и здесь есть нюансы: сроки, объём ответственности, корректность уведомлений. Эти моменты часто упускают, а зря.

Специальные случаи: наследники, ИП, повторные иски, иски после банкротства

Иногда иск касается не самого заёмщика. Долги могут предъявляться наследникам умершего, но только в пределах стоимости принятого наследства. Требования «сверх» — незаконны. Отдельно стоят иски На ИП: здесь кредит может быть личным, а отвечать приходится всем имуществом.

Бывают и повторно поданные иски — например, после отмены судебного приказа или частичного взыскания. Ещё сложнее ситуация после банкротства: если долг списан законно, повторные требования недопустимы, но банки всё равно иногда пробуют.

Стратегия защиты в суде

Когда процесс запущен, главная ошибка — ограничиться ролью слушателя. Суд не будет сам искать неточности и снижать суммы «по справедливости». Работает только то, что заявлено и подтверждено. Поэтому стратегия защиты строится вокруг конкретных инструментов.

Работа с долгом

Почти каждый иск по кредиту содержит завышенные требования. Чаще всего проблема в неустойке и начислениях по процентам. Банки часто считают штрафы по максимальной ставке.

Суд вправе снизить неустойку, если она явно несоразмерна последствиям нарушения обязательства, но только по заявлению ответчика. То же касается процентов: проверяйте, не начислялись ли они повторно, не включены ли периоды, когда начисление должно было быть приостановлено.

Отдельного внимания заслуживает сам расчёт. Ошибки в датах, двойной учёт платежей, некорректные остатки — всё это встречается регулярно. Если расчёт вызывает сомнения, его нужно оспаривать, а не принимать как данность.

Подготовка возражений на иск и встречных требований

В возражениях указывают, с чем именно должник не согласен: сумма, период, основания, расчёт. Если есть аргументы по сроку исковой давности, их заявляют прямо и однозначно. В некоторых ситуациях уместны встречные требования — например, о признании части условий договора недействительными или о перерасчёте задолженности.

Всё, что не заявлено письменно, для суда как будто не существует. Устные пояснения без документов работают плохо.

Заявление основных ходатайств

Даже если долг признаётся, это не означает автоматическое взыскание в жёсткой форме. Суд предоставит рассрочку или отсрочку исполнения решения, если доказать, что единовременная выплата невозможна. Для этого подаётся отдельное заявление с подтверждением доходов/расходов. В сложных случаях можно заявлять ходатайство о финансовой экспертизе — например, если расчёты банка противоречивы.

Последствия и жизнь после решения суда

Если иск удовлетворён, банк получает исполнительный документ, и запускается механизм принудительного взыскания. Это происходит не мгновенно: сначала решение вступает в законную силу, затем материалы передаются в службу судебных приставов. На этом этапе у должника всё ещё есть пространство для действий, но игнорировать процесс уже опасно.

Исполнительное производство начинается с возбуждения дела приставом. Должнику направляется постановление, где указана сумма долга и срок для добровольного исполнения. Обычно это пять рабочих дней. Если в этот период деньги не поступают, включаются меры принуждения. Речь идёт об ограничениях, которые могут заметно осложнить жизнь.

Работа с судебными приставами — отдельный момент. Они вправе запрашивать данные о доходах, счетах, имуществе, направлять требования работодателю. Пристав может обратить взыскание на часть зарплаты, пенсии или иных регулярных выплат, но в пределах, установленных законом. Полностью «обнулить» доход нельзя: часть средств должна оставаться на проживание. Тем не менее, если должник не выходит на связь, меры становятся серьёзнее.

Должник обязан уведомлять пристава о смене места работы, доходов, адреса. В ответ он вправе знакомиться с материалами дела, подавать заявления, просить о рассрочке или отсрочке исполнения.

При длительном уклонении возможны ограничения на выезд за границу, арест счетов, запрет на регистрационные действия с имуществом. Всё это не происходит автоматически, но является реальной практикой. Чем дольше человек находится в режиме молчания, тем выше вероятность таких мер.

Особые категории долгов и сложные случаи

Не все кредитные споры развиваются по стандартному сценарию «банк — заёмщик — суд». Есть категории долгов, где правила строже, а ошибки обходятся дороже. Суд оценивает факт задолженности, объект обеспечения, характер обязательств и поведение сторон до обращения за защитой.

Залоговые кредиты стоят особняком. Здесь речь идёт об имуществе, которое может быть утрачено. Отдельное внимание требуется и к микрофинансовым долгам: там суммы растут быстро, а документы часто оформлены агрессивно. Самая сложная категория — обвинения в недобросовестности, когда спор выходит за рамки гражданского процесса. Именно в этих ситуациях промедление и самодеятельность чаще всего приводят к тяжёлым последствиям.

Сюда относятся следующие случаи:

- Ипотека/автокредит: при длительной просрочке банк вправе требовать обращение взыскания на предмет залога. Даже если жильё или автомобиль единственные, это не всегда спасает. При этом суд обязан проверить соразмерность требований, соблюдение процедуры, а должник вправе спорить по цене, срокам, порядку реализации.

- Кредитные карты, микрозаймы (МФО): по таким долгам часто заявляются завышенные суммы за счёт штрафов и процентов. Судебная практика нередко снижает требования, но только при активной позиции ответчика корректных возражениях.

- Обвинения на мошенничество: если банк утверждает, что кредит получен обманным путём, спор может выйти за пределы гражданского дела.

После разбора специальных категорий становится ясно: чем сложнее долг, тем меньше работает принцип «само как-нибудь решится». Здесь цена ошибки выше, а времени на исправление — меньше.

Итоги

Суд из-за кредита — не приговор, а юридический этап, на котором многое ещё можно изменить. Итог зависит не от позиции банка, а от действий должника: проверки документов, реакции на сроки и готовности отстаивать свою позицию. Пассивность почти всегда ведёт к максимальному взысканию, даже если часть требований спорная.

Даже при подтверждённой задолженности остаются рабочие инструменты — снижение неустойки, рассрочка исполнения, переговоры, банкротство в крайних случаях. Чем раньше человек берёт процесс под контроль, тем меньше будут последствия и тем выше шанс пройти суд с минимальными потерями.

Источники:

- https://www.garant.ru/afb-info/guide/sud-s-bankom-po-kreditu/

- https://rskrf.ru/tips/eksperty-obyasnyayut/bank-podal-v-sud-iz-za-neuplaty-kredita-chto-delat/

- https://fcbregion.ru/blog/chto-delat-esli-bank-podal-v-sud/